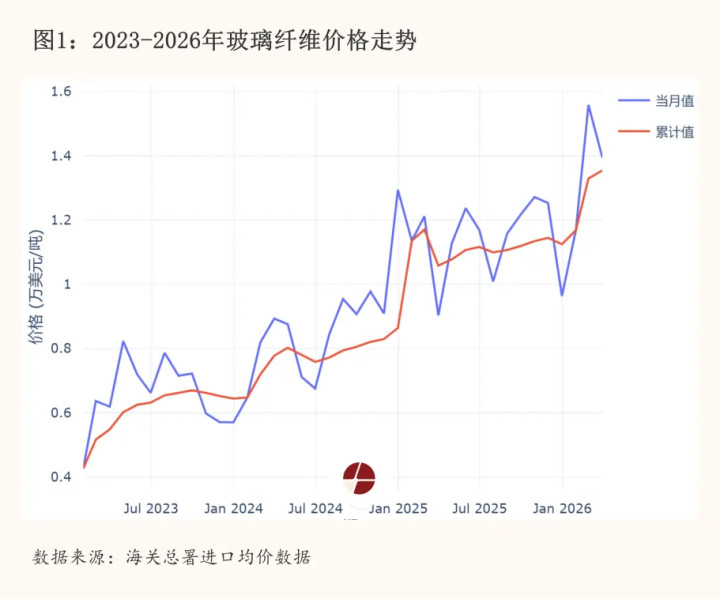

2026年头,玻璃纤维行业的价钱走势图呈现出一条令东说念主缓慢的上升弧线。

普通电子布在短短数月内履历了四次密集加价,7628厚布累计涨幅达到每米1-1.2元,薄布涨幅更为显贵。凭证海关数据,2026年2-3月玻璃纤维入口均价从每吨1.39万好意思元攀升至1.56万好意思元,环比涨幅杰出11%。

这一系列价钱变动是行业从2023年价钱低谷走出,进入新一轮上行周期的明坚信号。东莞证券在最新行业证明中称,玻璃纤维行业正履历“周期性复苏”与“结构性增长”的相通带来的重构机遇,这种共振效应正在重塑行业价值逻辑。

来自供、需、成本的三重力量

2023年,玻璃纤维价钱跌至历史低谷,多数企业盈利承压,行业举座堕入窘境。

但是,恰是这种窘境催生了行业的自我净化。2024年以来,头部企业驱动主动进行产能挪动,中国巨石、泰山玻纤等龙头企业接踵关停部分老旧分娩线,进行冷修窑炉。

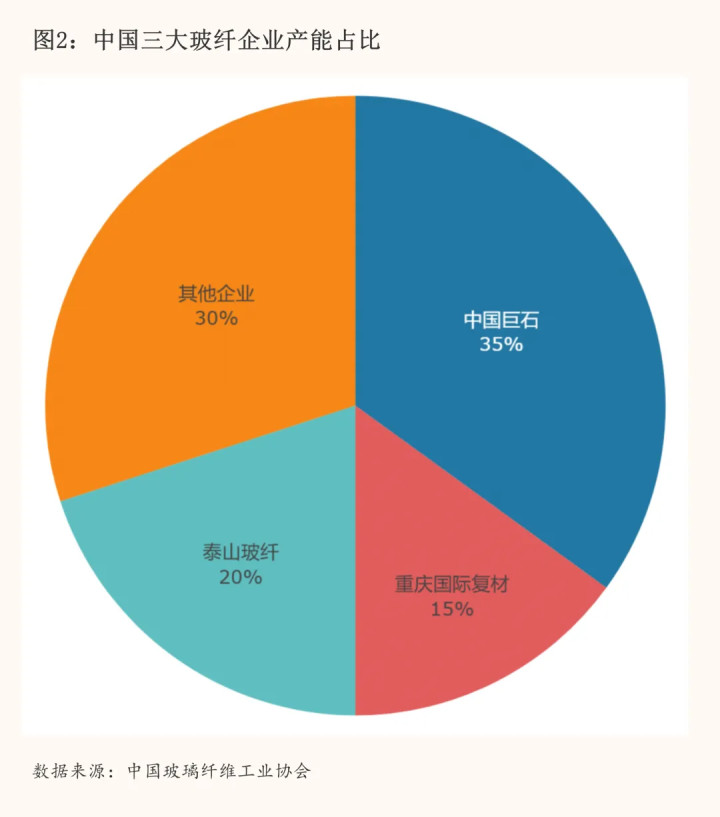

这种主动的产能出清行径,标明行业从昔时轻视式的范畴扩张转向风雅化的质地擢升。凭证中研普华产业研讨院的数据,中国三大玻纤分娩企业——中国巨石、泰山玻纤、重庆海外复材的产能所有已占国内总产能的70%傍边,酿成了彰着的寡头把持相貌。

玻璃纤维行业具有重钞票、高技艺壁垒的自然秉性,每万吨粗纱需要固定钞票参加约1亿元,这为其后者确立了极高的进初学槛。头部企业经过多年发展,依然深切意志到“内卷式”竞争的危害,驱动主动幸免价钱战,转而通过技艺升级和居品各别化来获取竞争优势。工信部发布的《玻璃纤维行业范例条目》进一步提高了行业准初学槛,要求粗纱单线范畴不低于8万吨,电子纱不低于3万吨,这加快了过期产能的淘汰进度。

淌若说供给端的挪动为价钱高潮提供了基础,那么需求端的爆发则为价钱高潮注入了不时能源。

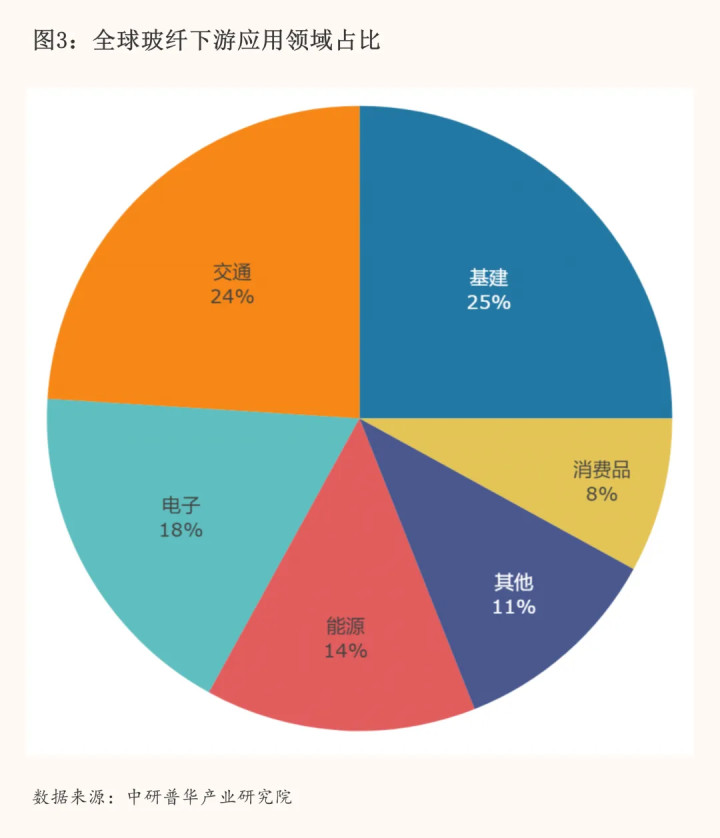

玻璃纤维的卑劣把持正在履历一场深切的变革,从昔时以建筑为主导的单一结构,转向“新能源+交通+电子”共同拉动的新风貌。

从成本端来看,2025年,叶腊石等主要原材料价钱同比高潮18%-25%,径直推高了企业的分娩成本。玻璃纤维行业对原材料的依赖度较高,供应链的韧性相对不及,这使得原材料价钱波动对行业盈利的影响尤为显贵。

与此同期,环保要求的擢升也在增多企业的运营成本,跟着“双碳”宗旨的深入激动,环保参加占企业营收的比例不时擢升,绿色技改的平均参加显贵增多。头部企业如中国巨石正在施行“零碳工场”建设,秉承绿电与纯氧破除技艺,这些参加诚然短期增多了成本,但始终来看将擢升企业的竞争壁垒。环保成本的刚性上升,极度是对中小企业的融资压力,进一步加快了行业的整合进度。

一超多强的行业相貌,从量到质的技艺转向

行家玻璃纤维行业依然酿成了六大企业主导的相貌,中国巨石、泰山玻纤、重庆海外复材、好意思国OC、日本NEG、山东玻纤的产能所有占行家总产能的70%。在中国市集,三大巨头——中国巨石、泰山玻纤、重庆海外复材的产能占比更是高达70%,酿成了彰着的寡头把持相貌。

行业竞争的要点正在从成本收尾转向技艺翻新,高模量玻璃纤维成为技艺打破的要点处所,E8、E9系列居品的拉伸模量杰出90GPa,省略得志超长叶片对材料性能的尖刻要求。在电子级纤维范畴,低介电常数(Dk

生物基纤维的研发代表了行业绿色转型的前沿处所,以秸秆等可再生资源为原料的玻璃纤维分娩技艺有望在2028年前后竣事买卖化打破,这将从根柢上转变行业的原材料结构。

而智能化分娩技艺的把持也在擢升行业的分娩服从和质地厚实性,AI窑温收尾、数字孪生技艺、区块链碳脚迹追溯系统等翻新正在头部企业中得到把持。

在战术驱动下,环保不达标的企业将慢慢退出市集,而具备绿色技艺储备与碳惩处才能的企业将取得战术歪斜与老本嗜好。这种转化不仅擢升了行业的准初学槛,也为头部企业创造了新的竞争优势。

新兴把持范畴是需求增长的中枢引擎

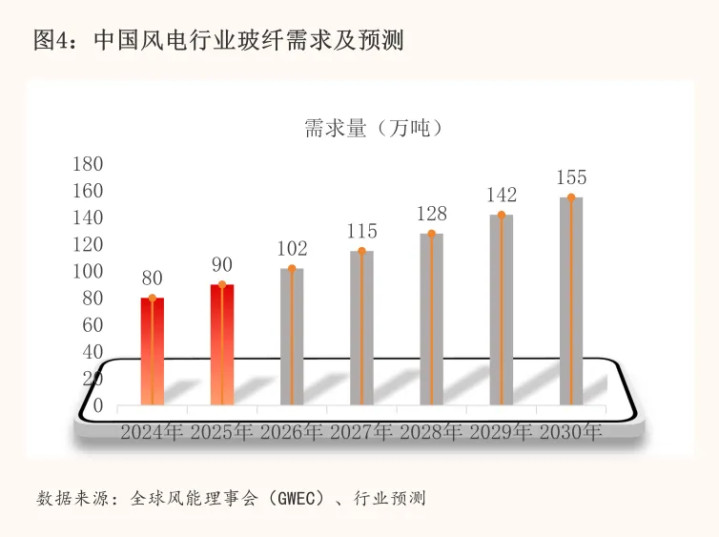

风电行业依然成为玻璃纤维最大的需求来源,澳门威斯人2024年,风电行业对玻璃纤维的需求量约为80万吨,占行业总需求的三分之一以上。跟着风机大型化趋势的加快,这一比例还将链接擢升。叶片每延迟1米,不错擢升扫风面积2%-3%,增多发电量4%。现在,海优势机叶片长度依然遍及杰出120米,对高模量玻璃纤维的需求呈现爆发式增长。

高模量玻璃纤维(模量≥85GPa)依然成为大型风机的标配材料,其对耐疲惫、抗蠕变性能的要求远高于传统把持。诚然碳纤维在超长叶片主梁帽中驱动得到把持,但玻璃纤维凭借其性价比优势,仍然是绝大多数叶片材料的首选。凭证行业预测,到2030年,中国风电范畴对玻璃纤维的需求将杰出155万吨,海优势电的快速发展将成为主要驱能源。

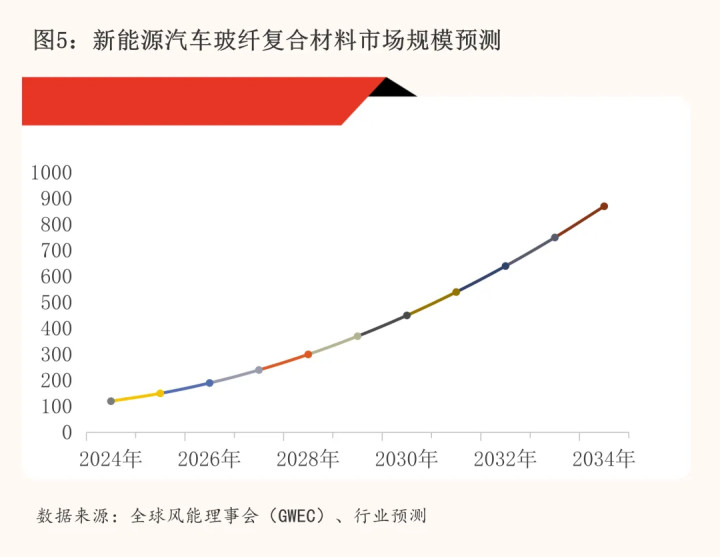

新能源汽车的快速发展为玻璃纤维开采了新的增漫空间,轻量化是擢升电动汽车续航才能的要害技艺旅途,汽车质地每减少10%,新能源车续航可增多5%-10%,同期量入为主电板成本15%-20%。这一需求推动热塑性玻璃纤维复合材料的需求意想年增速杰出25%。

玻璃纤维增强复合材料在新能源汽车中的把持正在从表里饰件扩展到结构件和半结构件。电板包壳体、车身结构件、前端模块、保障杠等要害部件皆在大皆秉承玻璃纤维复合材料。特斯拉Model Y通过秉承短切毡结构,竣事了车身减重23%的显贵后果。长纤维增强热塑性塑料(LFT)和短切纤维增强热塑性塑料(SFT)的平常把持,正在加快“以塑代钢”的技艺趋势。

5G基站建设、数据中心扩容、AI业绩器升级共同推动了对低介电玻璃纤维材料的需求。普通电子布在2025年10月至2026年2月时刻履历了四次加价,累计涨幅达到每米1-1.2元。低介电电子布、低扩展纤维布等技艺壁垒高的居品需求尤为蓬勃。

低介电常数(Dk

诚然传统建筑范畴对玻璃纤维的需求增速有所放缓,但绿色建材战术的激动为行业创造了新的增漫空间。超细玻璃纤维棉成为被迫式建筑首选保温材料,玄武岩纤维复合材料在装置式建筑中得到施行,防水材料、隔音材料、防火材料等把持范畴也在不时扩大。

绿色建筑标准的擢升,对高性能、环保型玻璃纤维材料提议了更高要求。这推动行业从昔时以量取胜的竞争风光,转向以质取胜的发展旅途。诚然传统建筑范畴的需求增长相对牢固,但绿色建材创造的增量空间正在成为行业新的增长点。

主办结构性增长机遇

短期来看(1-2年),周期复苏将驱动价钱不时上行,企业盈利进入建设通说念。关怀产能出清进程中受益的头部企业,这些企业凭借范畴优势和技艺积聚,将在行业复苏中率先受益。东莞证券在最新研报中指出,玻璃纤维行业的周期性底部依然阐述,2026年将是行业盈利建设的要害年份。

中期视角(3-5年),新兴把持范畴的爆发式增长将优化需求结构,高端居品的国产替代进度将加快,技艺壁垒的擢升刚烈化头部企业的竞争优势。中研普华产业研讨院预测,到2030年,高端玻璃纤维居品在总需求中的占比将从现在的30%擢升至50%以上。

始终瞻望(5-10年),绿色转型与智能化分娩将重塑行业相貌,行家化布局的深化将增强供应链韧性。行业将从成本竞争转向技艺竞争和绿色竞争,具备技艺翻新才能和绿色制造才能的企业将取得始终发展优势。

在细分赛说念聘用上,高模量风电纱(模量≥85GPa)受益于风机大型化趋势,需求增长最为细目。低介电电子布(Dk

区域布局方面,长三角地区在高端电子级玻璃纤维绳分娩上具有彰着优势,珠三角区域在电子元器件配套范畴发扬杰出,环渤海地区则在军工特种材料技艺上保持开首,不同区域的产业集群各具特质。

结语

2026-2030年将是中国玻璃纤维行业从“范畴优势”转向“质地优势”的要害期,在战术刚性敛迹、技艺打破与需求升级的三重驱动下,行业将竣事碳排放强度显贵着落、高端居品占比打破性增长、行家化布局深度拓展的显贵逾越。

玻璃纤维行为新材料产业的迫切构成部分,正在从传统的工业材料向高端制造的中枢材料转型。跟着行业从价钱竞争转向价值竞争,从范畴扩张转向质地擢升,玻璃纤维行业正在迎来价值重估的新时期。

参考贵府

[1]玻璃纤维行业专题证明:周期复苏与结构性增长共振,东莞证券

[2]2026-2030年中国玻璃纤维行业全景调研及发展趋势预测证明,中研普华产业研讨院

[3]2024年玻璃纤维行业运行证明,中国玻璃纤维工业协会

[4]行家电动汽车瞻望2025,海外能源署(IEA)

[5]行家风电证明2025澳门威斯人app下载,行家风能理事会(GWEC)

澳洲幸运5官方网站上一篇:澳门威斯人app 上海首例新式骗取“长护险”医保基金案告破:“无法自理”者屡次出门旅游

下一篇:没有了

备案号:

备案号: